Neste artigo, mostraremos de forma direta o que muda para os recintos alfandegados com a Reforma Tributária do Consumo (RTC) a partir de 2026. A criação da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS) inaugura uma nova etapa: não é apenas a troca de tributos, mas uma transformação na forma como as empresas emitem notas, registram operações e apuram o que devem. O recado é claro: a conformidade fiscal e aduaneira ganham peso estratégico.

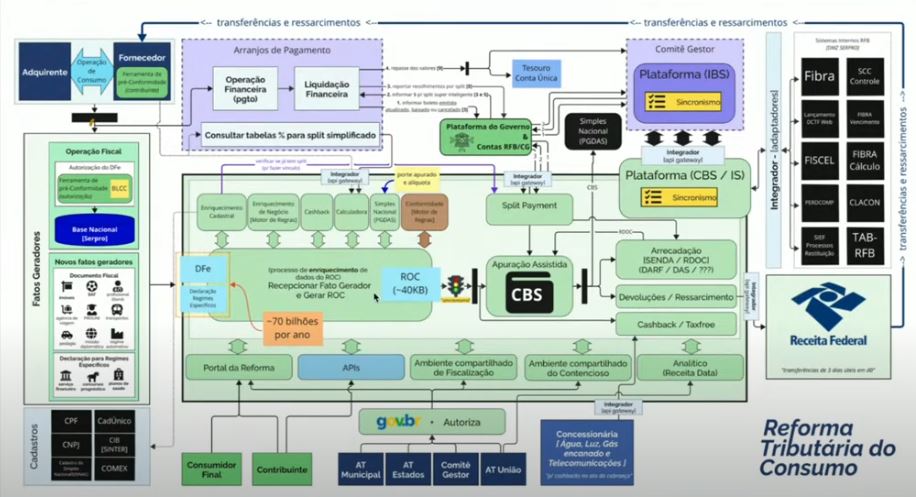

Documento Fiscal Eletrônico (DFe)

Um dos pilares da RTC é a uniformização. A partir de 1º de janeiro de 2026, as notas fiscais eletrônicas — tanto de mercadorias quanto de serviços — passam a seguir padrão nacional. A NFe deixa de ser tratada como um simples passo burocrático: o que for informado nela tem caráter declaratório e constitui confissão do valor devido de CBS e IBS.

Além disso, todas as transações de consumo devem ter nota emitida, inclusive quando houver imunidade, isenção, alíquota zero, suspensão e nas transferências entre estabelecimentos do mesmo contribuinte. A regulamentação detalhará casos específicos, sendo que, no âmbito da CBS, a Receita Federal conduzirá esse processo; para o IBS, a responsabilidade é do Comitê Gestor, ainda em composição. A legislação também prevê o uso de notas de débito e de crédito para ajustes na apuração de CBS e IBS — instrumentos já conhecidos mundialmente para corrigir informações registradas.

Um ponto sensível para o setor é o fim dos regimes especiais de emissão que permitiam consolidações. Nos recintos que movimentam graneis para exportação, é comum o envio de diversos lotes por modais diferentes (rodoviário, ferroviário, fluvial) e a posterior consolidação em uma única nota. Na lógica da RTC, essa consolidação não está prevista, podendo eventualmente vir a ser tratada na regulamentação futura. A estimativa mencionada pelo Serpro aponta para um salto de volume: algo na ordem de dezenas de bilhões de documentos eletrônicos por ano quando a CBS entrar em cobrança.

Apuração Assistida

Outra novidade é a chamada apuração assistida. A CBS e o IBS terão seus saldos devidos ou credores apurados em tempo quase real, com base no que o recinto recebe e emite de NFe. Diferente da sistemática atual, em que a empresa reúne seus dados e declara mensalmente, a apuração passa a ser conduzida pelos entes tributários a partir do fluxo de notas.

Na prática, créditos incompatíveis com a atividade do recinto tendem a ser bloqueados automaticamente. Apesar de se falar em não cumulatividade ampla, é provável que haja limites na definição do que pode gerar crédito conforme a atividade econômica.

O período de apuração permanece mensal. Havendo saldo devedor, o pagamento deve ocorrer até o dia 20 do mês seguinte; havendo saldo credor, caberá ao contribuinte solicitar o ressarcimento ou transportar o crédito para o período seguinte. Em resumo: a apuração deixa de ser “montada” pelo recinto e passa a ser calculada pelos órgãos competentes com base nas notas emitidas e recebidas.

CBS e IBS na Importação e na Exportação

- Importação: a incidência de CBS e IBS ocorre normalmente, ficando o importador responsável pelo recolhimento, conforme vier a constar do regulamento. A consistência entre o que entra fisicamente no recinto e o que está documentado na NFe será determinante para evitar penalidades.

- Exportação: as operações são imunes, mas isso depende do cumprimento das formalidades e da comprovação efetiva. Se a exportação não se concretizar, surge a obrigação de recolher CBS/IBS com juros e multa desde o início da operação. Aqui, os registros de embarque e seus correlatos ganham importância redobrada para fechar o ciclo e sustentar a imunidade.

Responsabilidades do Recinto Alfandegado

A RTC prevê responsabilidades específicas para recintos alfandegados, existindo solidariedade no pagamento de CBS e IBS em situações como:

- Bens entregues a pessoa diversa do importador/arrematante;

- Entrega de bens importados sem a devida autorização das administrações tributárias (federal, estadual e municipal);

- Extravio de bens procedentes do exterior sob controle aduaneiro e custódia do recinto após a descarga;

- Destinação de bens ao exterior sem documentação fiscal correspondente; e

- Mercadorias recebidas para exportação e não exportadas.

A lei ainda determina inscrição própria do recinto para o cumprimento das obrigações diante da Receita Federal e do Comitê Gestor de IBS. Com isso, a recepção e conferência de NFes de importadores e exportadores deixa de ser mera formalidade acessória e passa a ser fator crítico de conformidade do próprio recinto: o que estiver na NFe será lido em tempo real na apuração assistida, e inconsistências podem impactar diretamente o recinto.

Conclusão

A RTC impõe aos recintos alfandegados uma nova disciplina de conformidade fiscal e aduaneira em tempo real. Como o conteúdo da NFe passa a confessar o valor devido e a apuração é feita com base no fluxo de notas, o alinhamento entre operações físicas e documentos eletrônicos torna-se indispensável. Diante do grande volume de operações e do padrão único de NFe a partir de 2026, cabe aos recintos revisarem processos, reforçarem controles e prepararem suas equipes para operar com precisão nessa nova realidade — com atenção às responsabilidades do recinto pelos bens sob sua custódia, as quais poderão impactar, em tempo real, a apuração assistida do próprio recinto.

Conte com a equipe do Portal Recintos para auxiliar seu recinto na busca pela conformidade fiscal na RTC.